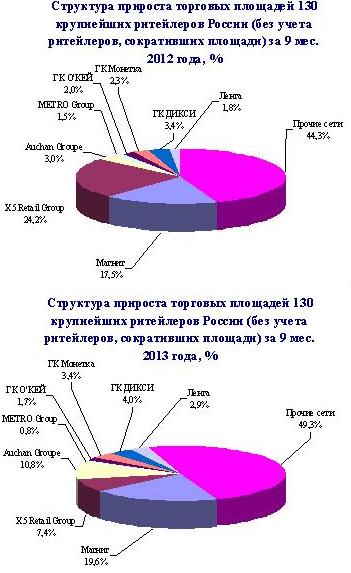

В INFOLine подвели итоги развития продуктовой розницы за 3 квартала текущего года на базе ежемесячного обзора агентства

"Состояние потребительского рынка РФ и Рейтинг торговых сетей FMCG РФ". По подсчетам INFOLine, за 9 месяцев 2013 года 130 крупнейших ритейлеров FMCG приросли более чем на 2500 магазинов совокупной торговой площадью около 1 млн кв.м. Причем доля ТОП-8 розничных компаний в этом приросте продолжает снижаться, подчеркивают аналитики. По результатам 3-х кварталов текущего года на них приходится чуть более 50% общего прироста, что на 5% меньше по сравнению с аналогичным периодом 2012 года.

Всего на 1 октября 2013 года ТОП-130 розничных сетей FMCG развивают 24662 магазинов общей площадью12,8 млн кв.м.

Развитие формата "гипермаркет"

По мнению специалистов ИА "INFOLine", основными качественными характеристиками формата "гипермаркет" в России являются следующие:

крупноформатный магазин самообслуживания с высокой (20% и более) долей непродовольственных товаров в ассортименте, размещенный в отдельно стоящем здании или в торговом центре;

наличие собственных складских помещений или совмещение склада непосредственно с торговым залом;

менее высокий, чем в супермаркетах, уровень торговой наценки;

наличие собственных производственных подразделений (пекарни, цеха полуфабрикатов и т. д.);

наличие торговой галереи (характерно для объектов, размещенных в отдельных зданиях, но не всегда встречается в гипермаркетах, размещенных в ТЦ и ТРК);

наличие собственной парковки.

Основными количественными параметрами формата "гипермаркет" в России являются следующие:

торговая площадь от 2000 кв. м для подформата "мини-гипермаркет" и от 4000 кв. м для формата "гипермаркет";

ассортимент от 10 тыс. наименований (гипермаркет-дискаунтер) до 50 тыс. наименований (крупноформатный гипермаркет).

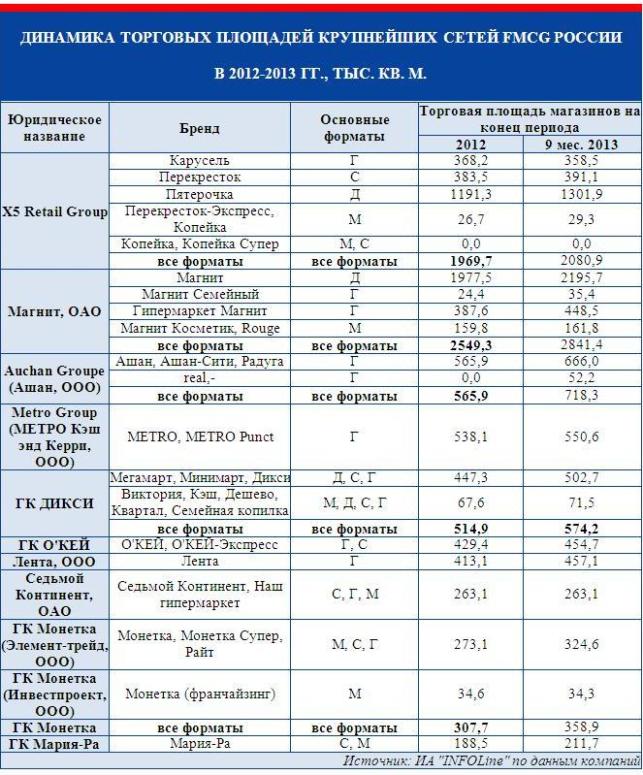

За январь-сентябрь 2013 года количество гипермаркетов ТОП-130 ритейлеров FMCG увеличилось на 58, а торговые площади – на 229 тыс. кв.м. Общее количество гипермаркетов ТОП-130 ритейлеров составило на 1 октября 2013 года – 750, а их общая торговая площадь – 4,03 млн. кв. м.

Развитие формата "супермаркет"

По мнению специалистов ИА "INFOLine", основными качественными характеристиками формата "супермаркет" в России в настоящее время являются:

крупный магазин самообслуживания (иногда с продажей некоторых видов товаров через прилавок) со сравнительно высокой (от 10 до 25%) долей непродовольственных товаров в ассортименте;

для крупных объектов данного формата (формат "крупный супермаркет" близок к мини-гипермаркету) допустимо наличие собственных складских помещений;

более высокий, чем в гипермаркетах и магазинах у дома, уровень торговой наценки и большая доля свежих товаров в ассортименте. Как правило, супермаркеты ориентированы на покупателей, относящихся к среднему классу и характеризующихся высоким уровнем доходов;

для крупных объектов характерно наличие собственных производственных подразделений (пекарни, цеха полуфабрикатов и т. д.), для сравнительно небольших – поставка кулинарной продукции, производимой фабрикой-кухней;

размещение в торговых центрах, отдельно стоящих зданиях и крупных встроенных помещениях, наличие собственной парковки.

Основными количественными параметрами формата "супермаркет" в России являются следующие:

торговая площадь от 500 кв. м до 1500 кв. м для супермаркетов и от 1500 кв. м до 2000 кв. м для крупноформатных супермаркетов;

ассортимент от 5 тыс. наименований (супермаркет) до 30 тыс. наименований (крупноформатный супермаркет).

Количество супермаркетов ТОП-130 ритейлеров FMCG в сентябре 2013 года сократилось на 5 (без учета ГК "ДИКСИ"), при этом торговые площади увеличились на 10,6 тыс. кв. м. При этом за январь-сентябрь 2013 года количество супермаркетов ТОП-130 ритейлеров FMCG увеличилось на 88, а торговые площади увеличились на 101,4 тыс. кв.м. Общее количество супермаркетов ТОП-130 ритейлеров составило на 1 октября 2013 года около 2521, а их общая торговая площадь – более 2,2 млн.кв.м.

Развитие формата "дискаунтер"

В общепринятом понимании международного ритейла формат "дискаунтер" удовлетворяет правилу "один товар – одна потребность". Однако важно отметить, что в России как таковой формат "дискаунтер" отсутствует. В то же время специалисты ИА "INFOLine" хотели бы разграничить формат "магазин у дома (дискаунтер)" на два подформата: "мягкие дискаунтеры", для форматов ряда крупнейших российских игроков, таких как "Пятерочка", "Дикси", "Магнит", "Монетка", "Копейка", "Мария-ра" и др., и магазин у дома.

К формату "магазин у дома (дискаунтер)" специалисты ИА "INFOLine" относят магазины современных форматов площадью в среднем до 700 кв. м.

Основными качественными характеристиками формата "магазин у дома (дискаунтер)" в России в настоящее время являются:

магазин самообслуживания с незначительной (менее 15%) долей непродовольственных товаров в ассортименте;

данный формат не предполагает наличия собственных складских помещений (часть товара может размещаться непосредственно в торговом зале);

крупные объекты площадью федеральных и региональных сетей, как правило, работающие с низким уровнем торговой наценки;

размещение в отдельно стоящих зданиях и встроенных помещениях (наличие собственной парковки является нечастым явлением).

Основными количественными параметрами формата "дискаунтер" в России являются следующие: торговая площадь в среднем от 350 кв. м до 700 кв. м., ассортимент от 2 до 7 тыс. наименований.

Количество дискаунтеров ТОП-130 ритейлеров FMCG в сентябре 2013 года увеличилось на 203 (без учета ГК "ДИКСИ") при этом торговые площади выросли на 56 тыс. кв. м. При этом за январь-сентябрь 2013 года произошло увеличение количества дискаунтеров ТОП-130 ритейлеров FMCG на 1598торговых объектов, при этом торговые площади увеличились на 513,1 тыс. кв.м. Общее количество дискаунтеров ТОП-130 ритейлеров составило на 1 октября 2013 года около 15,4 тыс., а их общая торговая площадь – более 5,2 млн.кв.м.

Развитие формата "магазин у дома"

К формату "магазин у дома" специалисты ИА "INFOLine" относят магазины современных форматов площадью до 500 кв. м. Термин "магазин у дома" отражает ключевой фактор конкурентоспособности: близость к месту жительства или к месту работы покупателей.

Основными качественными характеристиками формата "магазин у дома" в России в настоящее время являются:

магазин самообслуживания или осуществляющий торговлю через прилавок небольшой площади с незначительной (менее 10%) долей непродовольственных товаров в ассортименте;

данный формат не предполагает наличия собственных складских помещений (часть товара может размещаться непосредственно в торговом зале);

значительная вариация торговой наценки в зависимости от площади и стратегии ритейлера (крупные объекты площадью от 350 до 500 кв. м федеральных и региональных сетей, как правило, работают с низким уровнем торговой наценки, в то время как объекты площадью до 200 кв. м зачастую характеризуются несколько более высоким уровнем наценки – классический "магазин у дома");

размещение в отдельно стоящих зданиях и встроенных помещениях (наличие собственной парковки является нечастым явлением).

Основными количественными параметрами формата "магазин у дома" в России являются:

торговая площадь от 50 кв. м до 500 кв. м., ассортимент от 0,6 до 13 тыс. наименований.

Количество магазинов у дома ТОП-130 ритейлеров FMCG в сентябре 2013 года увеличилось на 90 (без учета ГК "ДИКСИ"), при этом торговые площади увеличились на 17 тыс. кв. м. При этом за январь-сентябрь 2013 года произошло увеличение количества магазинов у дома ТОП-130 ритейлеров FMCG на 843 торговых объектов, при этом торговые площади увеличились на 149,1 тыс. кв.м. Общее количество магазинов у дома ТОП-130 ритейлеров составило на 1 октября 2013 года около 5998, а их общая торговая площадь – более 1,32 млн. кв. м.

Таким образом, конкуренция в российской рознице продолжает усиливаться на фоне замедления развития российской экономики и несмотря на отсутствие предпосылок для улучшения ситуации в ближайшем будущем. Аналитики INFOLine подчеркивают, что дальнейшее снижение показателей потребительского рынка приведет к снижению маржинальности игроков российских ритейлеров. Наименее эффективным из них придется продавать свой бизнес, и в отрасли существенно возрастет количество сделок слияния и поглощения, прогнозируют аналитики.

При подготовке обзора "Состояние потребительского рынка РФ и Рейтинг торговых сетей FMCG РФ" специалисты INFOLine ежемесячно анализируют операционные и финансовые показатели более 600 торговых сетей FMCG. 130 крупнейших попадают в "рейтинг".

НОВЫЕ проекты:

НОВЫЕ проекты: