В настоящее время, по данным обзора INFOLine

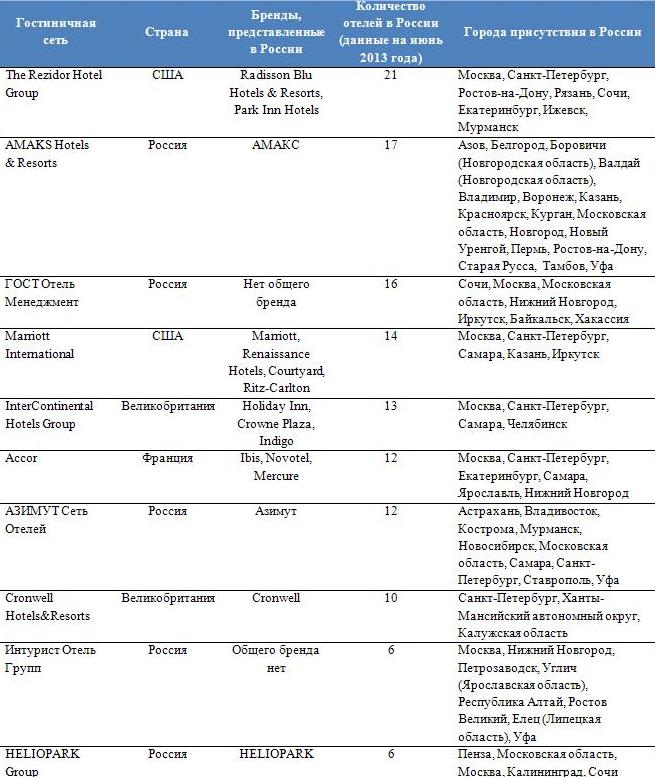

"180 проектов строительства гостиничных объектов России. Проекты 2013-2016 годов", в России показатель обеспеченности гостиничными местами составляет около 4,5 мест на 1 тыс. жителей, в то время как в Европе приходится 13-35 мест. В Москве данный показатель приближается к 10, в Санкт-Петербурге – к 8 мест. При этом среди ТОП-10 крупнейших гостиничных сетей, действующих на территории России, 5 являются международными.

Кризисный период был отмечен резким падением спроса на туристические услуги, пришедшим на смену бурному росту рынка. Если в 2008 году число лиц, размещенных в КСР - коллективных средствах размещения, составляло 35,4 млн. человек, то в 2009 году – почти 28 млн. человек. Однако в 2012-2013 годах на фоне низких темпов роста экономики, а также прогнозов нового витка мирового кризиса, многие гостиничные операторы скорректировали свои оптимистичные планы развития. Несколько увеличились сроки реализации проектов, многие проекты были пересмотрены в сторону уменьшения инвестиций. На данном этапе развития основной оборот гостиничной сферы в России сосредоточен в Москве, Санкт-Петербурге, Сочи. Одной из тенденций развития гостиничного бизнеса в столицах называют недостаток недорогих гостиниц 2-3*. В Москве это связано, в том числе, с реконструкцией или сносом части фонда гостиниц советского периода. Дефицит гостиниц этого уровня наблюдается и в Санкт-Петербурге.

Между тем, прогнозируется повышение активности по строительству объектов гостиничной инфраструктуры в российских городах с населением более 1 млн. человек. Интерес сетей к развитию в регионах объясняется экспертами низкоконкурентным рынком, по отношению к некоторым городам - в условиях повышения инвестиционной привлекательности в связи с подготовкой к проведению Олимпиады 2014 года и Чемпионата мира по футболу в 2018 году.

В настоящее время в различных странах гостиничные сети объединяют тысячи гостиниц, что свидетельствует об эффективности системы. В целом по миру каждая пятая гостиница принадлежит какой-либо сети, в Европе данный показатель достигает 26%. Создаются новые сети, консолидируются уже существующие. Несетевые гостиницы переходят под управление сетей. Подобные же процессы происходят и в России.

Как правило, международные гостиничные операторы создают отели категории 4-5* в городах-милионниках, в то время как российские гостиничные сети объединяют небольшие объекты категории 3*, расположенные в небольших городах и отдаленных регионах России. Международные операторы менее знакомы с российской действительностью, что удерживает их от широкой региональной экспансии.

Достижению среднемировых показателей по обеспеченности номерным фондом в значительной степени мешает отсутствие механизмов и недостаток профессионализма в управлении гостиничными объектами. Одним из путей преодоления проблемы является унификация работы гостиниц и объединение их в гостиничные сети.

Об обзоре.

Отраслевой обзор

"180 проектов строительства гостиничных объектов России. Проекты 2013-2016 годов" - это информационный продукт, в рамках которого специалисты агентства "INFOLine" подготовили структурированное описание 180 инвестиционных проектов по строительству и реконструкции объектов размещения, а также многофункциональных комплексов, в состав которых входят гостиницы, с указанием контактных данных застройщика, генподрядчика и других участников проекта.

Дополнительную информацию об обзоре "180 проектов строительства гостиничных объектов России. Проекты 2013-2016 годов"

Вам будут рады предоставить

Анна Мордовцева (доб.156) и Мария Зеренева (доб.142)

тел. (812) 322-6848 (495) 772-7640

электронная почта mail@infoline.spb.ru.

НОВЫЕ проекты:

НОВЫЕ проекты: