Исследование

аналитического агентства INFOLine вошло в бюллетень Департамента исследований и прогнозирования Центрального Банка России «О чем говорят тренды. Макроэкономика и рынки. Апрель 2018».

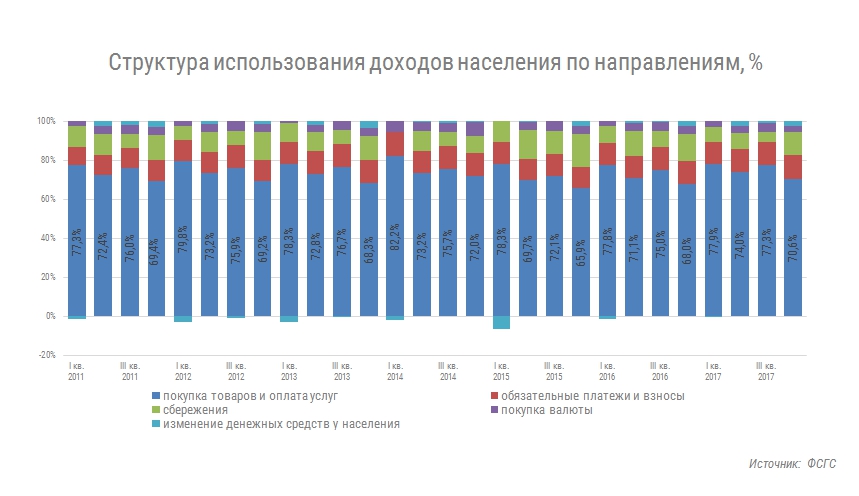

Специалисты INFOLine отмечают, что потребительский спрос остается высокочувствительным к изменению цен, несмотря на рост покупательской активности. В 2015–2016 годах происходило снижение розничного товарооборота в физическом выражении. В конце 2017 года началось восстановление потребительского спроса как в продовольственном, так и непродовольственном сегменте. По ожиданиям аналитиков INFOLine, восстановление будет идти темпом 2–3% в год на горизонте двух-трех лет. Однако дальнейшее развитие рынка будет отличаться от докризисного. Это связано с изменением потребительского поведения и ужесточением конкуренции, вызывающими необходимость оптимизации затрат в ритейле и повышения эффективности бизнеса.

Среди драйверов восстановления потребительского спроса в 2017 году INFOLine отмечает снижение цен на отдельные социально значимые продовольственные товары, увеличение количества товаров, реализуемых при помощи промоакций торговыми сетями, и рост потребительского кредитования.

Исследование INFOLine показывает, что объем продаж со скидками по таким категориям товаров, как спиртное, кофе, бытовая химия и парфюмерия, превышает 50%. В целом доля продаж по промоакциям в розничных сетях составляет более 20%. При этом ожидается, что потребительское поведение, направленное на экономию расходов, сохранится и в 2018 году. Более 30% потребителей по-прежнему ориентированы на приобретение акционных товаров, покупку дешевых марок и менее дорогих продуктов.

Сохранение у потребителей интереса к промоакциям и предпочтений в отношении товаров под собственными марками торговых сетей (СТМ), обеспечивающих выгодное соотношение цена-качество, будут сдерживать рост потребительских цен.

Процессы в потребительской активности происходят на фоне ускоряющейся консолидации рынка. В 2008 году рынок ритейла из фазы роста перешел в фазу насыщения и развития современных форматов розничной торговли. С 2014 года начался период консолидации рынка за счет финансового превосходства отдельных компаний. В 2018 году процессы консолидации в отрасли продолжатся и будут сопровождаться ужесточением конкуренции между крупнейшими сетями, объединением действующих торговых сетей и вытеснением менее эффективных региональных ритейлеров.

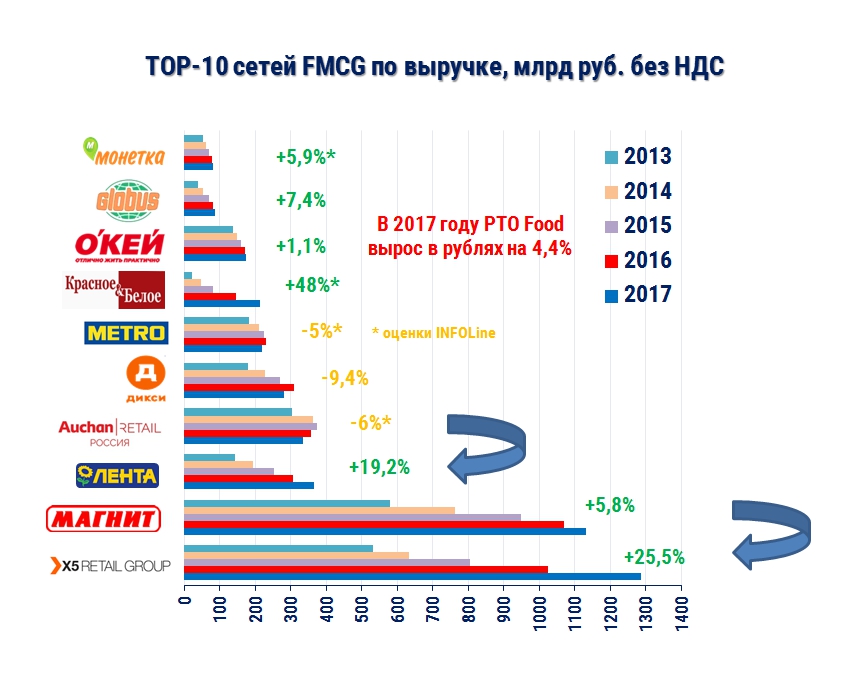

Если в 2015 году TOP-700 продуктовых сетей

занимали половину всего розничного рынка продовольственных товаров, то в 2017 году – уже 57%. На TOP-10 крупнейших по выручке ритейлеров приходилось около 30% рынка. При этом дифференциация сетей по темпам роста усиливается – лидеры рынка укрепляют свои позиции. По итогам прошедшего года крупнейшим встране продуктовым ритейлером впервые с 2013 года стала компания X5 Retail Group. Менее крупные сети растут медленнее, а некоторые из них по итогам года показали отрицательную динамику.

Однако развитие торговых сетей носило экстенсивный характер и имело место в основном за счет открытия новых магазинов. Последние четыре года торговые площади продуктовых ритейлеров увеличивались ежегодно на 2-2,5 млн. кв.м в год. В то же время без учета новых магазинов сопоставимые продажи («Like For Like», LFL) сетей по сравнению с 2016 годом показали слабый результат.

Специалисты INFOLine в ежемесячном режиме отслеживают операционные показатели 200 крупнейших сетей FMCG РФ и формируют рейтинги по ритейлерам, форматам и регионам присутствия.

Получить исследование «Розничная торговля Food и потребительский рынок России. Итоги 2017 года»

Для того чтобы узнать более подробную информацию, свяжитесь с нами по телефонам +7(812)322-6848 или +7(495)772-7640, а также по электронной почте retail@infoline.spb.ru

НОВЫЕ проекты:

НОВЫЕ проекты: